연구를 하는 기업은 연구비 국고보조금을 수령하여 사용하게 됩니다. 국고보조금은 RCMS(Real-Time Cash Management System)라는 사이트를 통해 신청, 수령, 환급, 납부 등을 하게 됩니다. 이번 포스팅에서는 기업회계기준을 적용받는 기업의 국고보조금 회계처리에 대하여 준비해 보았습니다.

요약

정부출연금이 통장에 입금되는 시점에 회계 처리하는 것이 아니라 주관기관이 사업비를 사용한 시점에 회계처리를 수행합니다.

기본 가정

주관기관 A는 2022년 7월 1일자로 전담기관 B와 협약을 체결하여 지식경제기술혁신사업(총 과제 기간 2022.1.1~2022.12.31)을 수행하고 있다. 협약서에 따르면 민간부담금은 2022년 7월 중 입금한다.

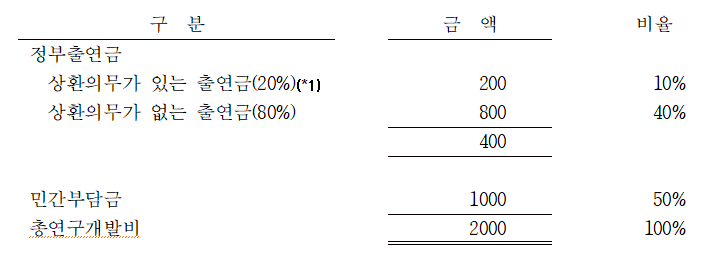

(*1) 향후 기술료로 납부하여야 할 금액으로 상환금액이 확정되지 않은 경우(예를 들어 로열티에 따른 기술료 지급) 에는 상환할 금액을 추정하여 부채로 계상함. 향후 부담할 금액이 달라질 경우 추정의 변경으로 처리합니다.

기술료 관련 규정

중소기업기술개발중소기업 기술개발 지원사업 기술료 관리규정 일부개정(안) 2020.03.31

제5조의 2(정액기술료의 징수 및 방법) ①중소기업의 경우 정부출연금의 100분의 10, 중견기업(「중견기업 성장촉진 및 경쟁력 강화에 관한 특별법」 제2조제1호에 따른 중견기업을 말한다.)의 경우 정부출연금의 100분의 20을 징수하여야 한다.

정부출연금 및 민간부담금 입금

1. 민간부담금을 운영자금 통장에서 전담 기관명의 과제 통장으로 이체 시

(*1) 계정과목은 미수금, 과제 예치금 등 자산계정으로 처리.

2022년도 중 사업비 집행

1. 경상개발비(소모품비 등 비용) 10 지출 시

2. 기계장치(유형자산) 100 지출 시

2022년 결산 회계처리

(*1) 사업비 지출 시 정부출연금과 민간부담금 중 어느 부분을 사용하였는지를 개별적으로 구분할 수 없으므로 비율에 따라 안분하는 것이 합리적입니다.

1. 경상개발비 사용분

(*2) 10 * 40%

비용으로 사용한 부분은 사용시점에 영업외 수익(자산 수증이익 또는 국고보조금 수익)으로 표시하거나, 관련 경상개발비와의 상계처리가 가능합니다.

2. 기계장치 사용분(2022년 7월 중 취득, 내용연수 5년, 정액법 가정)

(*4) 100 * 40% 자산으로 사용한 부분은 취득한 유형자산의 차감항목으로 표시합니다.

(*5) 100 / 10 (60개월 중 6개월)

(*6) 10* 40% 취득한 유형자산의 내용연수에 걸쳐 감가상각비와 상계 처리합니다.

3. 2022년 기술료 납부

세무조정

장기미지급금 금액만큼 익금산입 11(유보)

기계장치 사용분 국고보조금(기계장치 차감항목) 익금산입 40(유보)

감가상각비 국고보조금(기계장치 차감항목) 손금산입 4(△유보)