연구인력개발비 세액공제는 연구를 하는 회사에서 반드시 받아야 하는 법인세법상 세액공제중 하나이다. 세액공제 혜택도 많고 성장하는 회사에서는 많은 혜택을 받을 수 있다.

1. 대상

- 중소기업, 중견기업, 대기업

2. 요건

연구개발비로 적용받는 대표적인 비용

1) 연구개발 또는 문화산업 진흥 등을 위한 연구소 또는 전담부서에서 근무하는 직원의 인건비

2) 연구전담부서 및 연구개발 서비스업자가 연구용으로 사용하는 견본품, 부품, 원재료와 시약류 구입비

인건비 : 연구소 또는 전담부서에서 근무하는 직원(연구개발과제를 직접 수행하거나 보조하지 않고 행정 사무를 담당하는 자는 제외)

제외 : 퇴직소득, 퇴직급여 충당금, 퇴직연금 등의 부담금

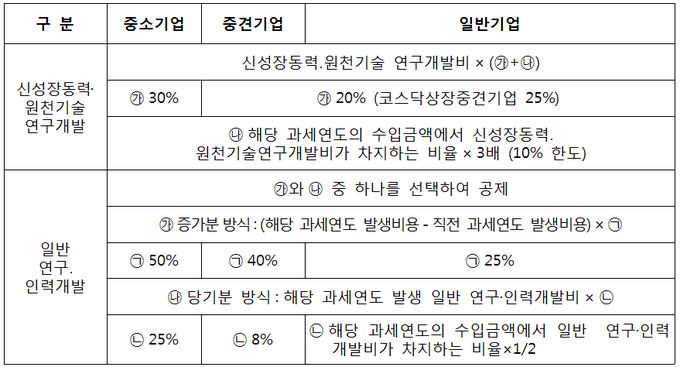

3. 세액공제

총액 발생 기준과 증가 발생 기준 중 한 가지 방법을 선택하여 적용

① 일반 연구인력개발비

- 중소기업 : 당해연도 발생액 x 25% 또는 전년 대비 증가분 x 50%

- 중견기업 : 당해연도 발생액 x8% 또는 전년 대비 증가분 x 40%

- 대기업 : 당해연도 발생액 x0~2% 또는 전년 대비 증가분 x 25%

MAX(해당 과세연도의 수입금액에서 일반연구ㆍ인력개발비가 차지하는 비율 × 2분의 1,2%)

② 신성장, 원천기술에 대한 연구개발비

- 중소기업 : 당해연도 발생액 x30~40%

- 중견기업, 대기업 : 당해연도 발생액 x20~40%

① 중소기업:매출액이 업종별로 정한 기준금액 이하*이고, 자산총액이 5천억 원 미만(상호출자제한기업집단 소속 기업, 소비성 서비스업 영위기업은 제외 등은 제외)

*제조업:800억∼1천500억 원, 건설·도소매업:1천억 원, 서비스업:600억 원 이하 등

② 중견기업 : 중소기업이 아니며, 직전 3년 평균 매출액이 5천억 원 미만인 기업

③ 일반기업 : 중소기업과 중견기업이 아닌 기업

4. 사후관리

증가 발생 기준을 적용하려면 해당 과세연도의 개시일부터 소급하여 4년간 연구인력개발비가 발생했거나 직전 과세연도 발생액이 해당 과세연도의 개시일로부터 4년간의 연평균 발생액보다 큰 경우에만 적용

5. 기 타

최저한세 (중소기업 비적용, 중견기업 및 대기업 적용)

농어촌특별세 비적용