결산 수정 분개 중 외화환산이라는 보정 작업이 있다. 외화표시 채권이나 채무에 대해 월말 시점으로 환산이익이나 환산손실을 인식하는 작업이다. 이렇게 발생한 환산손익은 손익계산서의 영업외 수익이나 영업외 비용에 영향을 미쳐 당기순이익이 증가하거나 감소할 수 있다. 오늘은 외화환산에 대해 전반적으로 알아보자.

외화환산 평가대상

외화환산은 화폐성 자산 및 부채만 평가한다. 계약체결일 인식한 환율과 재무결산시점 말일자 환율(매매기준율) 과의 차이내역을 외화환산손익으로 인식한다. 간혹 외환차익(외환차손)과 헷갈리는 경우가 있는데 외환차익(외환차손)은 완결된 거래에 대해 인식하는 손익이고 외화환산이익(외화환산손실)은 미결 거래에 대해 인식하는 손익이다.

사례로 보는 환산손익

예를 들어 외화표시 외상매출채권이 다음과 같이 있다고 하면 외상매출채권의 환율은 각기 다를 것이다. 5월 31일 시점 매매기준율은 1,245.80으로 각 매출채권의 최초 인식 당시 환율과 차이가 있을 수밖에 없다. 이 차이에 대해 수익과 비용을 인식해 주는 것이 외화환산 분개이다.

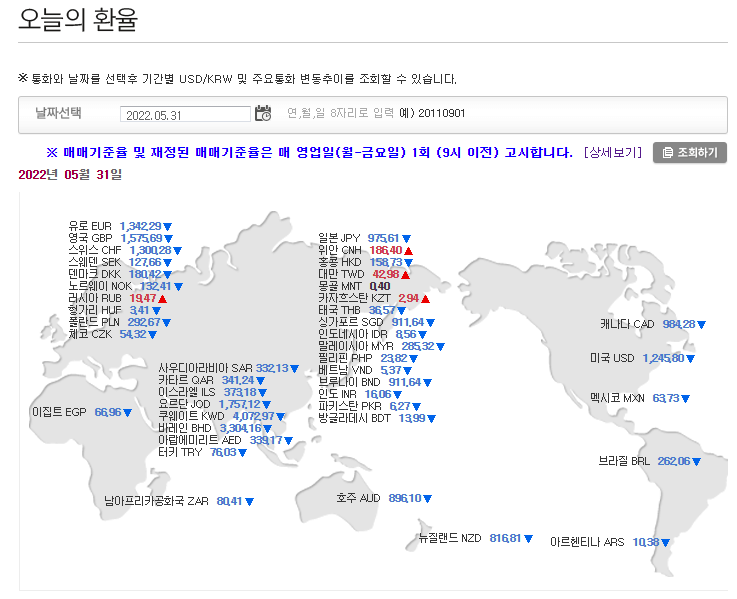

매매기준율 보는 법

매매기준율은 매일 9시 이전에 발표되며 그날 하루의 기준이 되는 환율이다. 서울 외국환중개소에서 발표하며 그날 1회 차 환율이 매매기준율이 된다. 대다수의 외화표시 채권 채무의 회계처리는 이 매매기준율로 처리한다.

법인세와의 관계

법인세 신고 시 "화폐성 외화자산 등 평가방법 신고서"를 제출해야 별도의 세무조정 없이 법인세법상 비용으로 인정된다. 만약 평가방법 신고서가 제출되지 않았다면 외화환산이익은 <익금불산입> 하여야 하고 외화환산손실은 <손금불산입> 하는 세무조정을 하여야 할 것이다. 또한 한번 신고 후에는 5년간 같은 방법으로 신고하여야 한다.