가산세는 회계담당자에게 민감한 문제중 하나이다. 보통 수정신고를 할때 발급과 관련된 가산세와 전송과 관련된 가산세 두가지에 대해 동시에 납부를 하여야 한다.

※ 가산세 부과한도 : 그 의무 위반의 종류별로 각각 5천만 원(중소기업 기본법 제2조 제1항에 따른 중소기업이 아닌 기업은 1억 원) 한도, 고의적 의무 위반은 한도 없음

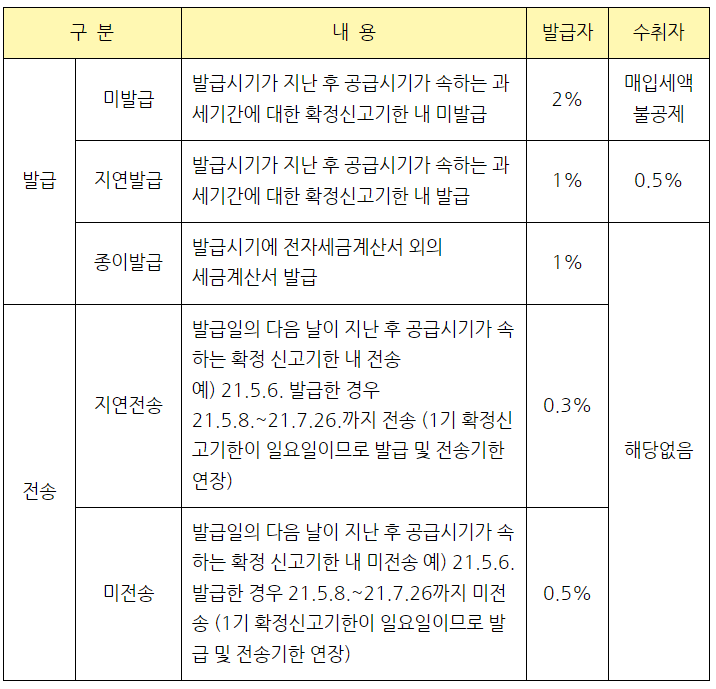

※ 발급위반에 대한 가산세가 적용되는 경우 전송 위반에 대한 가산세 중복 부과 배제

※ 2019.2.12. 이후 공급시기가 속하는 과세기간에 대한 확정신고기한 다음 날부터 6개월 이내에 세금계산서를 발급받는 등 일정 요건을 갖춘 경우 매입세액공제 가능

2022.04.21 - [부가가치세] - 수정세금계산서 가산세 등 불이익이 있나요?

수정세금계산서 가산세 등 불이익이 있나요?

☞ 질 문 수정세금계산서를 발급하는 경우 가산세 등 불이익이 있나요? ☞ 답 변 부가가치세법 시행령 제70조의 의한 수정세금계산서는 가산세가 발생하지 않습니다. 예) 기재사항 착오정

tony4679.tistory.com

2022.04.21 - [분류 전체보기] - 적격증빙 및 적격증빙수취 특례

적격증빙 및 적격증빙수취특례

적격증빙을 수취하지 않으면 부가가치세 매입세액공제를 받을 수 없습니다. 또한 공급가액의 2%가 미발급 가산세, 공급가액의 1%가 지연 발급 가산세로 부과됩니다. 다만 적격증빙수취특례

tony4679.tistory.com