무역거래는 부가가치세 법, 법인세법 & 회계기준상 수출, 수입 인식 기준이 상이합니다. 인코텀즈는 수출상과 수입상의 위험과 비용 전가여부에 따라 매출/매입 인식 일과 과세표준을 달리하고 있습니다.

|

법인세, 부가가치세, 회계기준 수출/수입 인식일 기준

|

|

관련법

|

수출인식기준

|

수입인식기준

|

|

부가가치세법

|

선적시점에 수출인식

|

통관되어 세금계산서 징수시

|

|

법인세법

|

계약조건에 따라 인식

|

계약조건에 따라 인식

|

|

회계기준

|

계약조건에 따라 인식

|

계약조건에 따라 인식

|

|

인코텀즈별 계약조건에 따른 수출/수입 인식 요약

|

|

계약조건

|

수출/수입인식기준

|

|

FOB, CFR, CIF

|

선적시점에 수출/수입인식

|

|

DDU, DDP

|

도착시점에 수출/수입인식

|

|

EXW

|

수출상의 공장을 떠나는 시점에 수출/수입인식

|

EXW(공장인도조건)

① 부가세 : 수출재화의 선적일을 공급시기로 보아 신고합니다.

② 법인세(소득세) : 수입자에게 공장에서 물품을 인도한 때를 수출의 귀속시기로 합니다.

③ 과세표준 : 수입자(매수인)가 물품을 해당 목적지까지 운송하는데 발생되는 모든 비용 및 위험을 부담합니다.

FOB(본선인도조건)

① 부가세 : 수출재화의 선적일을 공급시기로 보아 신고합니다.

② 법인세(소득세) : 수출재화의 선적일을 수출의 귀속시기로 합니다.

③ 과세표준 : 수입자(매수인)가 본선에 실린 후부터 모든 비용 및 위험을 부담합니다.

CFR(운임포함 인도조건)

① 부가세 : 수출재화의 선적일을 공급시기로 보아 신고합니다.

② 법인세(소득세) : 수출재화의 선적일을 수출의 귀속시기로 합니다.

③ 과세표준 : 수출자(매도인)가 지정된 목적지 항구까지의 운임을 부담합니다.

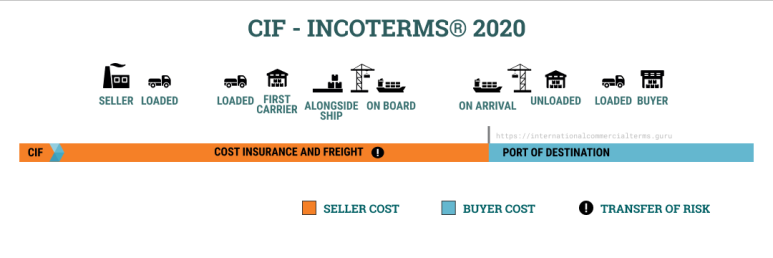

CIF(운임, 보험료 포함 인도조건)

① 부가세 : 수출재화의 선적일을 공급시기로 보아 신고합니다.

② 법인세(소득세) : 수출재화의 선적일을 수출의 귀속시기로 합니다.

③ 과세표준 : 수출자(매도인)가 지정된 목적지 항구까지의 운임 및 보험을 부담합니다.

DDP(관세 지급 인도조건)

① 부가세(수출 시) : 수출재화의 선적일을 공급시기로 보아 신고합니다.

② 부가세(수입 시) : 수입 시 발생하는 부가가치세를 수출자가 대신 납부하므로 수입세금계산서에 대해 매입세액공제를 받지 못합니다.

③ 법인세(소득세) : 수입자가 지정한 장소에 인도하였을 때를 수출의 귀속시기로 합니다.

④ 과세표준 : 수출자(매도인)가 물품을 해당 목적지까지 운송하는데 발생되는 모든 비용 및 위험을 부담하며 수입 통관 및 관세까지 부담합니다.